Le TOUR de France automobiles, remis au goût du jour par M. Patrick PETER, a vécu sa 24ème édition entre PARIS et BIARRITZ du 20 au 25 Avril 2015. L’occasion pour nous d’admirer des véhicules d’exception et pour moi de faire un point sur la fiscalité liée aux véhicules de collection en matière d’ISF.

L’ISF est un impôt annuel dû si votre patrimoine net taxable est supérieur à 1,3 million d’euros à compter du 1er Janvier 2015 (fait générateur). Il résulte de l’article 885 D du CGI que la détermination des biens soumis à l’ISF obéit aux dispositions qui régissent les droits de mutation par décès, sauf exceptions et notamment :

- les biens professionnels définis aux articles 885 N et suivants du CGI ne sont pas soumis à l’ISF (voir ENR-XII-25000 s.) ;

- les objets d’antiquité, d’art ou de collection, les droits de propriété littéraire et artistique de l’auteur ainsi que les droits de propriété industrielle appartenant à l’inventeur sont exonérés de l’ISF alors qu’ils sont soumis aux droits de succession (voir ENR-XII-6600 s.).

Certains véhicules peuvent être qualifiés d’objets de collection.

En effet, les véhicules de collection peuvent entrer dans le champ d’exonération à l’ISF aux conditions suivantes (source : Editions Francis LEFEBVRE) :

«

A COMPTER de l’ISF 2015 :

Nouveaux critères de détermination des véhicules de collection exonérés (à compter de 2015)

BOI-PAT-ISF-30-40-20 n° 140 BF 3/15 inf. 275 :

Les véhicules de collection peuvent bénéficier de l’exonération d’ISF.

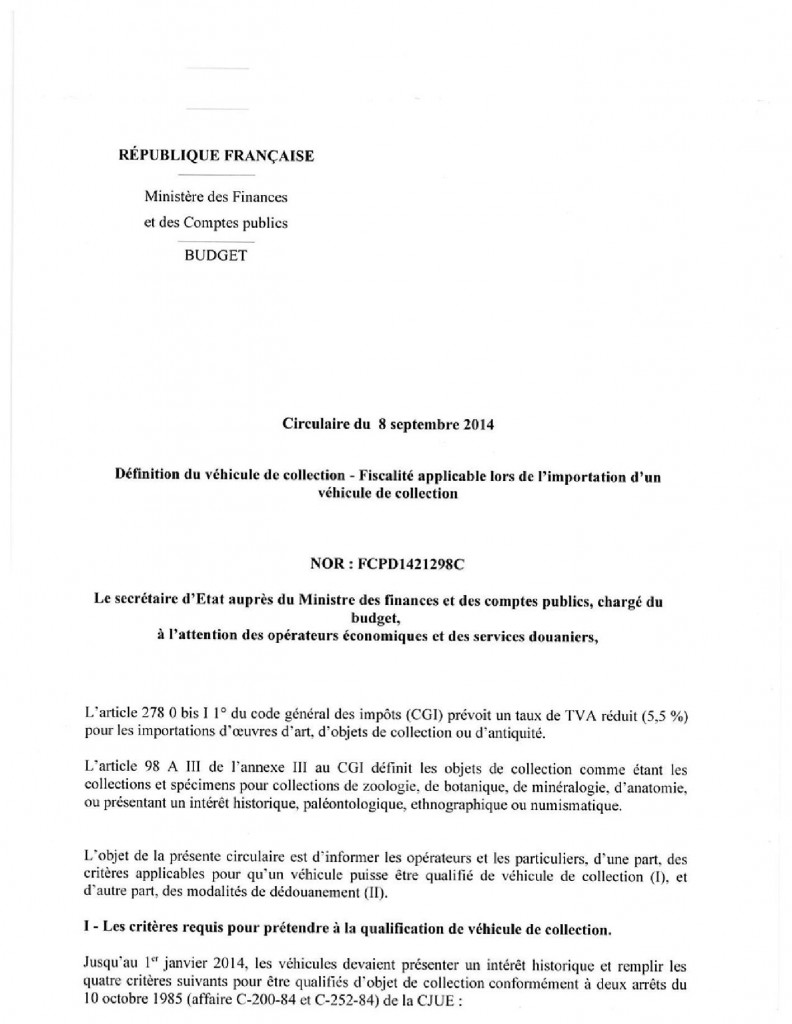

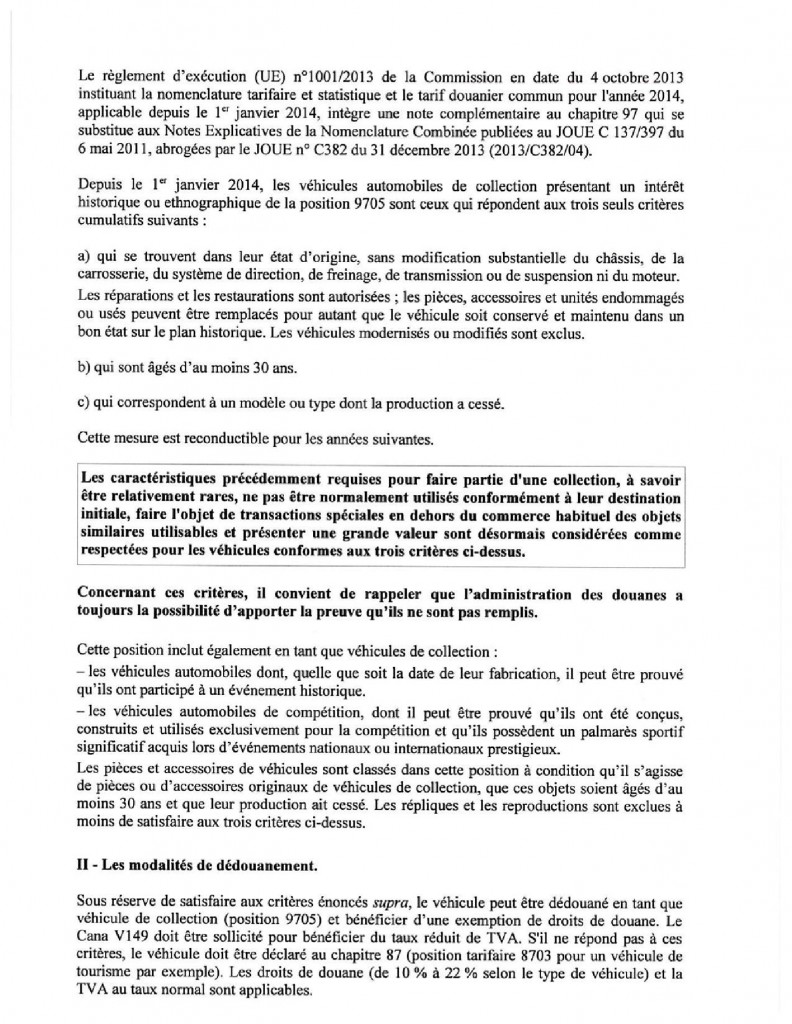

Pour l’application de l’exonération d’ISF prévue à l’article 885 I du CGI, les véhicules de collection s’entendent, à compter du 1er janvier 2015, de ceux définis par la circulaire douanière du 8 septembre 2014 (texte 14-028 : BOD 7032 => Circulaire du 8 Septembre 2014 jointe ci-après).

Ainsi, outre les véhicules ayant participé à un événement historique et ceux conçus, construits et utilisés exclusivement pour la compétition et qui possèdent un palmarès sportif significatif lors d’événements nationaux ou internationaux prestigieux, il s’agit de ceux qui, cumulativement :

- se trouvent dans leur état d’origine, sans modification substantielle du châssis, de la carrosserie, du système de direction, de freinage, de transmission ou de suspension ni du moteur. Les réparations et les restaurations sont autorisées ; les pièces, accessoires et unités endommagés ou usés peuvent être remplacés pour autant que le véhicule soit conservé et maintenu dans un bon état sur le plan historique, les véhicules modernisés ou modifiés étant exclus ;

- sont âgés d’au moins trente ans ;

- correspondent à un modèle ou type dont la production a cessé.

Sur les situations antérieures au 1er janvier 2015, il convient de se référer à la circulaire douanière du 16 janvier 2013 (voir BF 3/14 inf. 268).

Constituent également des véhicules de collection les véhicules pour lesquels ont été délivrés des certificats d’immatriculation portant la mention « véhicule de collection » en application de l’article R 322-2, IV du Code de la route (cartes grises dites « de collection »). Pour les certificats d’immatriculation délivrés depuis le 15 octobre 2009, il s’agit des véhicules âgés de plus de 30 ans (véhicules âgés de plus de 25 ans pour les certificats délivrés antérieurement) et dont l’ancienneté est attestée, à la demande du propriétaire, soit par le constructeur, soit par la Fédération Française des Véhicules d’Epoque (FFVE, BP 40068, 92105 Boulogne-Billancourt Cedex).

A COMPTER de l’ISF 2014 :

Nouveaux critères de détermination des véhicules de collection exonérés

BOI-PAT-ISF-30-40-20 n° 140 BF 3/14 inf. 268 :

Les véhicules de collection peuvent bénéficier de l’exonération d’ISF. A cet égard, les véhicules de collection s’entendent de ceux définis par la circulaire douanière BUDD1300884 C du 16 janvier 2013, publiée au BO des douanes n° 6967.

Constituent également des véhicules de collection, les véhicules pour lesquels ont été délivrés des certificats d’immatriculation portant la mention « véhicule de collection » en application de l’article R 322-2, IV du Code de la route (cartes grises dites « de collection »). Pour les certificats d’immatriculation délivrés depuis le 15 octobre 2009, il s’agit des véhicules âgés de plus de 30 ans (véhicules âgés de plus de 25 ans pour les certificats délivrés antérieurement) et dont l’ancienneté est attestée, à la demande du propriétaire, soit par le constructeur, soit par la Fédération française des véhicules d’époque (FFVE, BP 40068, 92105 Boulogne-Billancourt Cedex).

BOI-PAT-ISF-30-40-20 n° 140, 17 janvier 2014.

Pour définir les véhicules de collection exonérés d’ISF, l’administration reprend les critères retenus en matière douanière. Dans le BOI-PAT-ISF-30-40-20 n° 140, elle énumérait jusqu’à présent ceux fixés par le BO des douanes 5513 du 1er mars 1991. Ce BO a été abrogé par la circulaire douanière BUDD1300884 C du 16 janvier 2013. L’administration fait désormais référence aux critères établis par cette circulaire mais sans les détailler.

Par ailleurs, elle complète sa définition en y incluant les véhicules bénéficiant de cartes grises de collection (par similitude avec la définition des véhicules de collection retenue pour la taxe sur les objets et métaux précieux ; BF 6/13 inf. 537).

Ces dispositions s’appliquent pour l’ISF dû à compter de 2014.

A COMPTER de l’ISF 2010 :

D. adm. 7 S-3431 n° 13, 1er octobre 1999 ; BOI-PAT-ISF-30-40-20 n° 140, 12 septembre 2012.

Le délai de 25 ans a été porté à 30 ans pour les certificats d’immatriculation délivrés depuis le 15 avril 2009 (arrêté du 9 février 2009 art.4).

AVANT :

- Tout véhicule, quel que soit son âge :

- présentant un caractère historique indéniable (par exemple, une voiture ayant appartenu à un personnage célèbre ou ayant participé à un événement historique) [ndlr => La Citroën DS de Monsieur le Président Charles De GAULLE] ;

- dont l’originalité technique a influencé le développement de l’automobile ou de la motocyclette, à condition qu’il soit présenté dans un état conforme à celui d’origine et que soit produit un mémoire technique justificatif [ndlr => La Citroën DS avec sa suspension hydraulique semble être dans cet esprit…]

- Tout véhicule de compétition :

- ayant un palmarès sportif international majeur [ndlr => Rallye MONTE-CARLO, 24 HEURES du MANS, PARIS-DAKAR, TOUR de CORSE, Rallye du BANDAMA… ont un caractère international de par la nationalité de leurs compétiteurs] ;

- âgé de plus de 5 ans, conçu, construit et utilisé uniquement pour la compétition [ndlr => Exemple : la R8 GORDINI Groupe 2 pilotée par M. Jean RAGNOTTI].

- En principe, tout véhicule âgé de plus de 15 ans, d’un modèle datant de plus de 20 ans dont la série est limitée à mille exemplaires, à condition que la production de ce modèle ait cessé et qu’aucun réseau commercial n’assure plus sa maintenance [ndlr => Exemple: la Renault 5 CEVENNES, en référence à la 2e place de l’équipage RAGNOTTI / ANDRIE au rallye du même nom en 1980, est la première version « compétition-client ». Commercialisée en 20 exemplaires par Renault Sport à partir de juin 1981, elle est destinée à courir en FIA Groupe 4 ; avec les kits, cela devrait représenter une centaine de voitures.]

On entend par « modèle » le sigle commercial par lequel un constructeur désigne un type de véhicule présentant des caractéristiques techniques spécifiques similaires (mécanique et carrosserie). Par exemple : AC COBRA, MASERATI BORA, LAMBORGHINI MIURA… [ndlr => Mais il n’y a pas que les voitures prestigieuses étrangères dont le nom du modèle se termine en « a »… En France, nous trouvons l’ALPINE RENAULT (la 1600 SC a été produite à 450 exemplaires)…]

- Tout véhicule âgé de plus de 25 ans, même d’un modèle de grande série, dont il est indéniablement établi qu’il subsiste moins de 2 % des exemplaires produits [ndlr => Donc avant 1990]

Les véhicules visés aux paragraphes 1 à 4 ci-dessus doivent, pour être classés dans la catégorie des véhicules de collection, être munis de leur moteur (même défectueux), de leurs organes essentiels et être en état de rouler.

- Tout véhicule âgé de plus de 40 ans, quel que soit son état [ndlr => Donc avant 1975]

Il est toutefois précisé que :

- les véhicules constituant des copies ou répliques de modèles connus ne peuvent en aucun cas être assimilés à leur modèle ;

- les véhicules à l’état d’épaves ne peuvent être considérés comme objets de collection.

»